MONTEVIDEO (Uypress) La evaluación del impacto previsible de la pandemia sobre el funcionamiento de la economía uruguaya depende, en buena medida, de la superación de la crisis sanitaria en la región y en el mundo, por lo que es imposible elaborar un diagnóstico confiable sobre las perspectivas económicas sin tener en cuenta la forma en que podrían comportarse las economías de nuestros principales socios.

La última información disponible del comportamiento de la actividad económica en Uruguay, correspondiente al primer semestre de 2020, indica que el PIB cayó 6,0% respecto a igual período de 2019, registrándose contracciones interanuales del 1,4% y del 10,6% durante el primer y el segundo trimestre del año, respectivamente. La gradualidad que se observa en la recuperación del empleo, que ha comenzado a procesarse a partir del pasado mes abril (probablemente el momento más agudo de la pandemia en cuanto a actividad económica nacional), vuelve poco probable que ocurra una normalización completa de la actividad mientras sigan vigentes las medidas restrictivas aplicadas para enfrentar la emergencia sanitaria. Los datos más recientes sobre la situación del mercado de trabajo concuerdan con la información aportada por otros indicadores sobre los que se dispone de información más actualizada (recaudación de impuestos, producción industrial, etc.). Si a estos elementos se agrega la información sobre los plazos mínimos previstos para la elaboración y distribución de una vacuna efectiva contra el Covid-19, parece razonable conjeturar que las medidas restrictivas continuarán aplicándose durante, al menos, una parte de 2021. La decisión de "cierre de fronteras" durante sobre la temporada turística puede considerarse como un ejemplo ilustrativo de la forma en que los riesgos sanitarios van a seguir incidiendo sobre el funcionamiento de múltiples actividades productivas.

La evidencia disponible sobre la economía global y regional, así como los datos más recientes sobre el comportamiento de la competitividad y el mercado de trabajo, permiten prever que, al menos una parte del shock negativo de oferta original, no se disipará tan rápidamente como se había previsto originalmente. La mayoría de los analistas internacionales concuerda en que el PIB de Argentina y el de Brasil registrarán en 2021 recuperaciones moderadas y habrá que esperar, al menos, hasta la segunda mitad del año 2022 para que se hayan recuperado los niveles de actividad existentes a finales de 2019. Se dispone, asimismo, de predicciones para el conjunto de las denominadas economías emergentes exportadores de commodities, así como para el conjunto de países de América Latina y el Caribe, que son coincidentes al diagnosticar una mayor debilidad para el proceso de recuperación que la que se había previsto en las etapas iniciales de la pandemia.

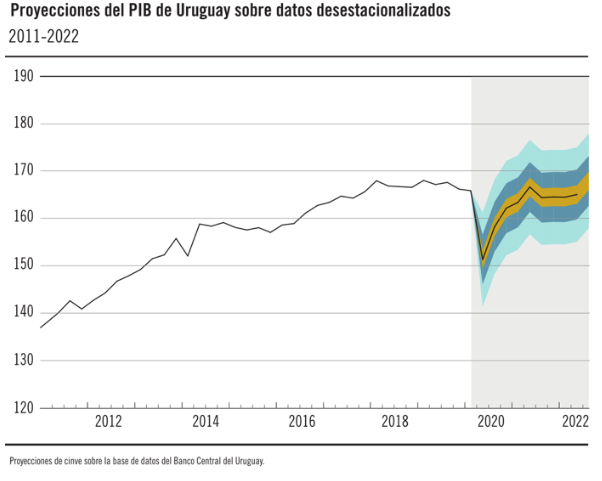

Las proyecciones actuales de Cinve prevén una recuperación de la actividad algo más gradual que lo que se proyectaba en el pasado mes de abril. La trayectoria más probable del PIB cuestiona que la una "recuperación en V" pueda completarse en los plazos previstos originalmente. La revisión del diagnóstico implica que recién a finales de 2022 se alcanzarían los niveles del PIB de 2019. En concreto, se proyecta una caída anual del PIB del 4,7% en 2020 y para 2021 una expansión del 3,3%.

Las proyecciones para el año 2022 indican que, con la información disponible, el ritmo de crecimiento del PIB la economía uruguaya se debilitaría durante 2022, previéndose un tímido incremento anual cercano al 1,3% Obviamente, los niveles de incertidumbre de las proyecciones para 2022 son considerablemente mayores a las correspondientes a 2021, pero en el escenario más probable que puede diseñarse con los datos actuales, el crecimiento de la economía uruguaya previsto por Cinve para los dos próximos años se ubica sensiblemente por debajo de las previsiones oficiales incluidas en la Exposición de Motivos del proyecto de Ley de Presupuesto Nacional 2021-2025 que se encuentra a consideración del Poder Legislativo.

Por su parte, en este contexto, prevemos que la tasa de inflación anual se irá reduciendo de forma paulatina en un contexto de caracterizado por la estabilidad del tipo de cambio, por la moderación de los salarios y por la existencia de una brecha del producto negativa. El impacto inicial de la crisis sanitaria provocó un incremento una aceleración de la inflación, debido al impacto sobre los precios de consumo de la fuerte depreciación de la moneda nacional que se registró en el mes de marzo. En una economía dolarizada y con una parte importante de la canasta de consumo integrada por bienes internacionalmente comercializables, el efecto de las variaciones al alza del tipo de cambio se reflejó rápidamente sobre los índices inflacionarios. Luego de alcanzar un máximo de casi $46 en marzo, la cotización interbancaria del dólar fue bajando hasta mediados de año, estabilizándose a partir de entonces en torno al nivel de $42,5.

La tasa de inflación anual pasó de registrar un nivel máximo del 11,05% en mayo a ubicarse por debajo del 10% durante los tres últimos meses, a pesar de que la inflación tendencial ha continuado aumentando de forma moderada. En la actualidad se espera que la inflación tendencial se mantenga estable en lo que resta del presente año, para luego caer en la primera mitad de 2021 y recuperarse a partir de entonces.

La trayectoria proyectada por Cinve para la tasa de inflación anual para 2020, 2021 y 2022 es del 9,25%, del 7,19% y del 7,93%, respectivamente (gráfico 2). Las predicciones de la inflación tendencial se ubican en niveles cercanos al 7% y al 7,7% para 2021 y 2022, respectivamente.

Equipo de análisis de coyuntura de CINVE: Fernando Lorenzo, Silvia Rodríguez, Gonzalo Zunino, Bibiana Lanzilotta, Rafael Paganini, Rafael Mosteiro, Federico Caporale, Matilde Pereira.

in Uruguay per la vittoria del ‘Frente Amplio’: “Com Yamandù Orsi tornano i progressisti alla guida del Paese”")